日前,摩根大通董事长兼首席执行官杰米·戴蒙向市场发出警告称,美国的通胀和利率可能持续高于市场预期。未来几年,美国利率可能飙升至8%。

商业航天是新质生产力的重要发展方向之一,有望打开万亿级别市场。商业航天被定位为新增长引擎,在多项政策中被屡屡提及,政府重视程度可见一斑。商业航天行业正处于从导入期转向成长期的阶段,政策的大力支持有望推动商业航天行业的快速发展。博众投资认为,参考SpaceX 的估值达2100亿美元,结合主要运营商的星座组网计划,国内商业航天市场规模有望达到万亿级别。本期文章,博众投资将为投资者深入解析商业航天领域的投资机会,助力投资者高效投资。

消息面不断催化,商业航天迎新篇章

上海蓝箭鸿擎科技提交的“鸿鹄三号”卫星星座备案,标志着中国商业航天领域的又一重要里程碑。该星座计划包含10000颗卫星,由蓝箭航天空间科技股份有限公司作为第一大股东,直接或间接持有超过67%的股份。

G60星座首批组网18颗卫星将于8月5日在太原发射中心发射。据悉,G60星座计划今年发射108颗星,到2027年前,完成一期1296颗卫星的部署。此前,蓝箭鸿擎科技向国际电信联盟(ITU)提交了一个名为Honghu-3的1万颗卫星的星座计划。

卫星互联网增速加快,市场规模有望进入快速增长期

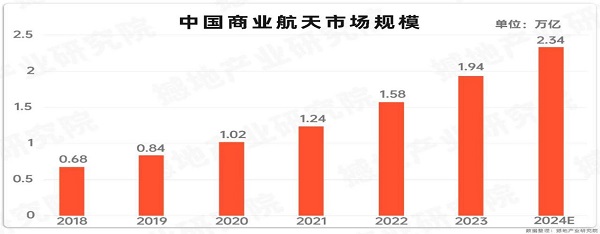

我国商业航天市场规模自2015年以来保持高速增长,年均增长率保持在20%以上。据预测,2024年中国商业航天市场规模将达到约2.34万亿元人民币。这一数据表明,中国商业航天市场正处于快速发展阶段,具有巨大的市场潜力和增长空间。

截至 2023 年 10 月全球已申报的卫星互联网星座共 52 个,国内市场规模有望从 2023 年的 358 亿增长到 2025 年的 448 亿。

全球卫星发射进入高峰期,关注三大核心赛道

2020 年以来,全球卫星发射进入高峰期,2022 年全球航天产业规模达到约 3840 亿美元,其中全球卫星产业规模占航天产业的 73%,达 2811 亿美元。美国成为全球发射卫星数量与拥有在轨卫星数量最多国家。同时,我国也在积极部署低轨道卫星星座。

商业航天产业链包括诸多环节,博众投资就卫星的研发制造、发射服务以及地面设备这三个核心部分进行梳理:

1)卫星制造:卫星制造是卫星产业链的根基与核心。卫星平台是卫星的主体结构,集成了姿态与轨道控制系统、供电系统、遥感测控系统以及热控系统等多个关键子系统,该环节主要的参与者包括卫星总体制造商如中国卫星、上海沪工等,以及分系统和部件制造商如铂力特、航天电子、天银机电等。

2)卫星发射:在火箭制造与发射方面,航天科技和航天科工是我国主要的国有企业。航天一院和八院是我国航天运载火箭的重要生产商。在民营力量方面蓝箭航天等厂商已进军火箭研制与发射领域。

3)地面设备:地面段建设是卫星互联网行业的关键环节,地面设备的制造涵盖网络设备和用户终端设备两大类别。地面站负责发送和接收卫星信号,还对卫星网络进行全面的管理。

博众投资分析总结:

“十四五”规划及2035年远景目标中,已明确“构建覆盖全球、运行高效的通信、导航及遥感空间基础设施网络,并着手建设商业航天发射中心”。商业航天正在成为推动我国成为航天强国的重要支撑力量,产业链各环节有望迎来广阔发展空间。

本文观点由大阳金融研究所刘冰(执业编号:A0600611010016)编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体杠杆长期投资,请勿接收或者使用博众通过各渠道所推送的任何信息。股市有风险,投资需谨慎!